専門家コラム

「スタナビ不動産倶楽部」

簡易統計資料

| NEW | Vol.7 東証REIT指数の考察 |

|---|---|

| Vol.6 平成25年度 地価公示を考察 | |

| Vol.5 倒産件数の推移 リーマンショック前と後の比較 | |

| Vol.4 完全失業率から見る雇用状況 | |

| Vol.3 電気代から見る消費者物価指数の推移 | |

| Vol.2 データから見るこの国の人口構成の推移 | |

| Vol.1 近畿圏 新築住宅供給戸数 平成23年分 |

トップページ > コラム・統計資料のご紹介

本ページはスタナビが運営するメールマガジン「スタナビ不動産倶楽部」の一部を抜粋した内容です。

「スタナビ不動産倶楽部」の登録はコチラ

コラムのご紹介

2013年10月号 しぶや総合法律事務所 渋谷 元宏 様「住まいの騒音トラブルについて」

人が日常暮らしていく中で多少の生活音が生じることは避けられないものです。それが「お互い様」といえるような常識的なレベルであれば問題はないのですが、音の大きさや時間帯によっては近隣に大きな迷惑となり、その結果、騒音トラブルが生じてしまいます。特にマンションなどの共同住宅では、両隣だけでなく、階の上下間で騒音トラブルが生じやすくなります。騒音トラブルが話し合いで解決できずにこじれてしまうと、裁判など法的手続で決着することになり、その騒音が近隣の生活を妨害していると判断されれば、騒音の差し止めや損害賠償といった法的責任が生じることになります。

人が日常暮らしていく中で多少の生活音が生じることは避けられないものです。それが「お互い様」といえるような常識的なレベルであれば問題はないのですが、音の大きさや時間帯によっては近隣に大きな迷惑となり、その結果、騒音トラブルが生じてしまいます。特にマンションなどの共同住宅では、両隣だけでなく、階の上下間で騒音トラブルが生じやすくなります。騒音トラブルが話し合いで解決できずにこじれてしまうと、裁判など法的手続で決着することになり、その騒音が近隣の生活を妨害していると判断されれば、騒音の差し止めや損害賠償といった法的責任が生じることになります。

「騒音」といっても、その種類は様々ですし、具体的な環境によって受け止め方も異なるものなので、一体どれくらいのレベルに達すると法的責任が生じるのか、客観的な基準(限界例)を定めるのは難しいのですが、一般的には、「受忍限度」を超えたかどうかで判断されると言われています。

そして、その「受忍限度」を超えているかどうかを判断するにあたっては、

① 騒音被害を受けている側の事情(どのような被害を受けているか)

② 騒音を出している側の事情(騒音の程度・種類、騒音の原因となる活動の必要性、騒音防止・緩和のための対処・努力)

③ 地域性(環境、地域における行政上の規制内容)

④ 騒音の原因となる活動を差し止めた場合の損失

といった事情を総合的に判断することになります。

ところで、騒音トラブルは近隣住民同士に限らず、地域住民と企業との間で生じることもあります。例えば、企業の工場や作業所など、業務活動上、必然的にある程度の騒音が生じる施設が住宅地の近辺に設置された場合、騒音トラブルが起こることが少なくありません。

最近の裁判例として、平成24年2月20日さいたま地裁熊谷支部判決があります。この事案は、ある会社の代表者が、日系ブラジル人の子どもたちのための教育施設を開校し、その一環としてフットサル場(一般市民にも公開)を設立したところ、近隣住民の一部が、騒音被害を理由に、慰謝料の支払いと、防音措置および利用制限を求めたというものでした。

これに対して、裁判所は、「本件騒音の程度、種類・性質、原告ら(住民)の被害の内容・程度、本件の経緯、本件騒音低減のために被告(会社代表者)が行ってきた措置等、土地利用の先後関係、原告ら以外の近隣住民の反応、本件施設の公益性ないし社会的価値等の観点から、本件騒音が受忍限度内のものであるかどうかを検討する」として、これらの諸事情を具体的に検討しています。

具体的に検討された内容は次のとおりです。

(1)騒音の程度

政策目標である環境基準(55デシベル)を若干超えているものの、普通の会話(約60デシベル)と同程度の音量であり、日常生活に重大な影響を及ぼすものではない。

(2)騒音の種類・性質

特に音量が大きいのはボールが壁等に当たる音、ゴール時の歓声・拍手、子ども特有の高い声くらいであり、騒音と感じるか否かは主観的要素が大きい。

(3)原告ら住民の被害の内容・程度

原告らの主張する体調不良の症状は本件騒音によるものとは限らず、また、本件施設の使用頻度の減少により騒音が低減している。

(4)原告ら以外の近隣住民の反応

苦情を述べておらず、原告らの署名活動にも参加していない。

(5)本件の経緯・被告の行ってきた低減措置

本件裁判の前後を通じて、被告が相応の費用を支出して防音工事を行い、問題とされていた大会の開催を中止するなど騒音低減のために努力してきたことを評価。

(6)土地利用の先後関係、本件施設の公益性・社会的価値

住民に先住性が認められるものの、本件施設は営利目的ではなく、一定程度の社会的価値が認められる。

以上のような具体的な検討の結果、裁判所は、本件騒音が受忍限度内にとどまるものとして、原告ら住民の請求を認めませんでした。

このように、騒音被害による法的責任は具体的な事情が検討されるため、事案によって結論は様々です。裁判で争うことは、お互い時間も手間もかかり、しかも結論が予測しづらいものです。できる限り、話し合いで解決できるよう、お互い相手の立場を尊重し、それでもなお話がまとまらないようでしたら、早めに弁護士に相談することをお勧めします。

渋谷元宏(しぶや・もとひろ)

しぶや総合法律事務所 所長 大阪弁護士会所属(2000年登録)

企業や個人の法的トラブルの交渉・予防策を中心に、企業・法人の役員、大学講師なども務めています。

http://shibuya-law.com

2013年9月号 辻村 竣様 「MBA流マンション経営のすすめ」

人口が減少し空室が増加している現在、マンション経営は以前のように「何もしなくても儲かる」ビジネスではなくなりました。今や大家さんは会社の社長さんのように「経営」をする必要があります。そこで今回は私が実践するMBA流マンション経営術についてお話ししたいと思います。

人口が減少し空室が増加している現在、マンション経営は以前のように「何もしなくても儲かる」ビジネスではなくなりました。今や大家さんは会社の社長さんのように「経営」をする必要があります。そこで今回は私が実践するMBA流マンション経営術についてお話ししたいと思います。

1. マンション経営を「事業」と捉えよう

節税対策、相続対策としてマンション経営をするのではなく、あくまでも「事業」と捉えることで、キャッシュフローを最大化する経営を行います。投下した資本に対する収益の割合(投資収益率)を高めることに集中します。

2. 稼働率100%を実現するマーケティング戦略を実施しよう

「満室は当たり前」と考え、常に満室経営を実現します。重要なことは、物件を差別化し、家賃の額を自ら決定し、独自の広告戦略を実施することです。

3. メンテナンス経費をとことん削減しよう

メンテナンスを投資と捉え、その投資収益率が20%以上になるようにコントロールします。シルバー人材の活用、分割発注、さらには「自主企画」により投資を抑えるとともに、家賃の上昇を見込みます。

4. 家賃滞納を効果的に解消しよう

マンション経営をしている以上、入居者はお客様であり、たとえ滞納者であても追い出してしまっては「負け」も同然です。重要なことは滞納者を出さないこと、滞納者から家賃を回収することです。保証会社に完全にお任せするのではなく滞納者をサポートすることで家賃を回収するようにします。

5. 税務と会計の知識を身につけよう

マンション経営にとって税務と会計の知識は非常に重要です。目的に応じ複数の法人を活用してマンション経営を行い、毎月の収益をコントロール、節税対策を立案、そして将来にわたりキャッシュフローをもたらすよう経営を導いて行きます。

以上のように「人任せにしない経営」、「自ら創意工夫する経営」を実践することが重要です。そのことで他の国ではできない高収益のマンション経営が実現します。

辻村 竣 (不動産投資家、MBA、米国公認会計士、宅建主任、賃貸経営コンサルティングマスター)

会社勤務のかたわら1980年代より不動産経営を行い、2011年、念願の「経済的自由」を獲得し、会社を退職。現在は日本国内の他、マレーシアやインドネシアでも不動産投資を実践中。

著書:「金持ち大家さんがこっそり実践している空室対策のすごい技」(日本実業出版社)

「成功するMBA流マンション経営術」(日本実業出版社)

メルマガ:「夫婦で成功させる不動産経営」(まぐまぐ)

E-mail: tsujim_99@me.com

2013年1月号 JOHARI税理士法人 仲宗根 宗聡 先生 『住宅ローンの任意売却について』

今回のテーマは、住宅ローンと任意売却です。

今回のテーマは、住宅ローンと任意売却です。

長引く不況のため、家庭の収支(家計)状態は年々厳しくなります。そのような中で毎月の支払で負担になるのが、住宅ローンです。住宅ローンの支払いに困ったときの対処方法はいろいろあります。

①頑張って節約して乗り切る、②金融機関に条件変更の相談に行く、③他の金融機関への借り換えを行う、④任意売却を行う、⑤そのまま放置する。さて、どの方法が最適でしょうか?

それは、残債額、現状の収支状況などによって、最適の方法は異なりますが、⑤の「そのまま放置する」はバッドシナリオになるため絶対にやめましょう。

これらのうち、④の任意売却について、今回は説明します。任意売却とは、債務者(住宅所有者)と債権者(金融機関)との合意の基で適正価格にて不動産を売却し、その売却代金で住宅ローンの返済を行うことです。

任意売却にあたり留意すべきことがあります。

1 残債額より任意売却価格が少ない場合

不動産市況は、回復の兆しがあると言ってもまだまだ低水準です。売却代金が、残債額より下回ることは考えられます。この場合、売却代金にて返済しても、残った住宅ローンを引き続き返済するケースもありますが、金融機関との事前交渉により、債務の圧縮をすることも可能です。

また、任意売却にあたり生じる登記手続きなどの諸経費についても、別途準備する場合と売却代金で賄うケースもあります。専門家とじっくり相談してから決断しましょう。

2 住居の確保

任意売却で住宅を売却しますので、新たな住居が必要です。住み慣れた家から新たに賃貸マンションなどへの引っ越しをすることなります。

このほかに、もう一つ方法があります。セールス・アンド・リースバックです。

任意売却を扱う専門業者において、その買い取った不動産を、その後、賃貸してもらえる仕組みです。単純な賃貸ではなく、売却代金の分割弁済のようなもので、その条件は様々なので、専門家とじっくり相談してから決断しましょう。

任意売却だけでなく、①~④全てにメリット、デメリットがありますので、専門家、金融機関とじっくり相談して対処方法を検討してください。

仲宗根 宗聡

1970年生まれ、大阪府出身。

専門学校の講師として、税理士、公認会計士、FPの受験指導を担当後、税務、会計、財務分析等の企業研修を担当。

平成9年税理士登録と同時に、仲宗根税理士事務所を開業。

平成24年JOHARI税理士法人設立

JOHARI税理士法人

大阪市西区新町1-8-1 行成ビル8F TEL06-6533-2238

サイト:http://johari.biz/

2012年7月号 今、REITはお買い得?

今回このテーマを取り上げたのは、REIT特に日本のJ-REITは今、非常に安い状態にあるという事を伝えたかったところにある。

今回このテーマを取り上げたのは、REIT特に日本のJ-REITは今、非常に安い状態にあるという事を伝えたかったところにある。

年金不信や社会保障の削減が想定される将来においては、このREITが「老後のキャッシュフロー」を担保するのに優れた商品となりえるのではないかと期待している。

J-REITは2001年9月に誕生したのだが、それから約10年間(2011年12月まで)の総合収益率は46%でこれは年率にして3.7%の収益率であった。同期間における株式(TOPIX)の収益率が▲17%(年率▲1.8%)であったことを考えれば比較的堅調な成績であったと言えよう。

細かく見てみると、年率3.7%の内訳は価格変動要因が▲1.3%、分配金要因が5.0%で不動産から生じるキャッシュフローの分配金が、REITの収益力を維持してきたとも言える。

それでは、過去10年の話ではなく、現時点でのREITの評価はどうなのだろうか?

J-REIT各銘柄の現在の平均利回り(時価総額加重平均)は5.4%である。通常はREITの過熱感を検討するにはこの平均利回りとリスクフリーレート(通常は長期金利)を比較することが多い。

現在の長期金利は、史上まれにみる低金利(国債高騰)で0.82%である。先ほどのJ-REIT平均利回りとの差は4.58%である。

通常REITの存在する諸外国では、この差は1%~2%程度の差になっていることが多い。その他NAV(Net Asset Value)から見ても割安な状態であることがわかる。

今後は、諸外国では当たり前になっている年金基金でのREIT運用などが日本の機関投資家にも広がる可能性もあり、そうなってくるとREITでのキャピタルゲインも見込まれる環境になる可能性が高い。

こうした観点から、私は冒頭にも述べた「老後のキャッシュフローの担保のためのJ-REIT保有」という考え方が今後多くの人に広まり、それに伴ってますますのREITの発展がみられるのではないかと考える。

つまり、結論は現時点からのJ-REITを長期保有は投資戦略としては検討するに値するものである。

小屋洋一(株式会社マネーライフプランニング 代表取締役)

慶應義塾大学経済学部でファイナンスを学び卒業後、リース会社に就職。

2004年から不動産ベンチャー企業にて営業、企画を担当しながら不動産投資実務についても研究。

2008年個人のファイナンシャルリテラシーの向上をミッションとした株式会社マネーライフプランニングを設立。現在個人を中心にコンサルティング業務を行う。

ビジネス・ブレークスルー大学院大学「株式・資産形成講座」講師 社団法人日本証券アナリスト協会検定会員 CFP、宅地建物取引主任者

URL:http://www.mlplanning.co.jp/

2012年5月号 税理士法人日本経営 税理士 吉本英明氏 平成23年税制改正(消費税の仕入分控除について)

仕入税額控除の95%ルールが見直しされたと聞きましたがいったいどのような内容でしょうか?

仕入税額控除の95%ルールが見直しされたと聞きましたがいったいどのような内容でしょうか?

消費税は売上に課税された消費税から仕入(経費の支払いや資産購入も含まれます) に課税された消費税を引いて差額を納付することになります。

売上(収入) は課税売上(消費税が課税される売上) 、非課税売上(消費税が非課税とされる売上)、免税売上(消費税が免除されている売上) と不課税売上(消費税の対象とならない売上)の4つに分類されます。 非課税売上には預金利息、住宅賃貸収入、土地売上などがあります。 免税売上は輸出売上。不課税売上には配当金、保険金などがあります。引くことが出来る仕入に課税された消費税は、課税売上に関連する仕入分しか控除できません。課税仕入を分類すると、課税売上に対する課税仕入、非課税売上に対する課税仕入、課税売上と非課税売上に共通する課税仕入の3つに分類されます。

消費税の計算方法を簡単に示すと次のようになります

課税売上に係る消費税―(課税売上に対する課税仕入消費税+課税売上と非課税売上に共通する課税仕入に対する消費税×課税売上割合)

※ 課税売上割合=(課税売上+免税売上)/(課税売上+免税売上+非課税売上)

この中で特に面倒な作業が仕入を3つに分類することです。

そこで事務負担を軽減する為、課税売上が95%以上の場合にはすべての課税仕入に係る消費税を控除できることになっていました。つまり課税仕入を分類する必要がなかったのです。 ところが平成23年度の税制改正で一年間の課税売上が5億円超の事業者はこの特例が認められなくなり、原則通りに計算しなければならなくなりました。

この改正は平成24年4月1日以降開始する課税期間から適用されます。

さて課税売上割合100%であればなんら問題ないことですが、どこの会社でも預金利息くらいはあるものです。つまり、預金利息があれば課税売上割合が99.99%でも仕入を課税売上に係る消費税、非課税売上に係る消費税と課税仕入・非課税売上共通課税仕入に区分しないといけなくなりました。

預金利息に対する経費なんてないじゃないか?そんな疑問が生じてきますが、直接的な経費はないかも知れませんが、預金を管理する総務経理部門が事務を請負っており少なからず関係はしています。このような総務経理部門に関連する光熱費や事務用品費、消耗品費、資産購入費用などは課税売上と非課税売上に共通する課税仕入として按分計算が必要になってくるわけです。

少し硬い内容になりましたが、もし該当する場合は実務の現場では大変な事務負担です。しっかり準備しておかないと決算のときに大変な手間がかかってきます。うちの会社は大丈夫でしょうか?見直ししてみましょう。

税理士法人日本経営

大阪府豊中市に本社を構える株式会社日本経営グループの税理士法人です。

病院、クリニック、介護福祉関連を中心に幅広い分野に対応しています。

URL:http://www.nkgr.co.jp/

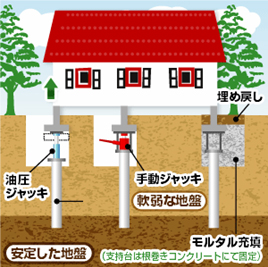

2012年3月号 (株)JFDエンジニアリング 上本 秀之氏「家屋の沈下修正工事について」

地震で傾斜した家屋

鋼管杭圧入工法

人も高齢化と共に身体に変調をきたすと病院で治療が必要なように、家屋も古くなると変状が出始め対策が必要となります。外壁や水廻りや白あり対策等は通常のリフォーム工事で対応可能ではありますが、家屋の沈下修正工事は規模が大きく対応できないのではないかと思っている人も多いようです。しかしながら、今回の東日本大震災では多くの家屋が傾いており、建て直すには費用が高額となるので何とか沈下修正工事で対処しようと多くの家屋がこの工事に着手しています。

この沈下修正工事は、元々神社・仏閣の歴史的建造物を古いまま改修する工事から発展した技術で、家上げ、家曳き工事の技術が基となっています。これまでは道路新設時の立ち退きの場合などに既存住宅を何とか建て替えずに使用したい場合などに、家屋を移動させて別な場所で今までのように使用したい場合に使われた技術でした。

これまでも過去の震災時には活用された技術でしたが、今回の大震災では規模が大きく被災家屋が膨大な数にのぼることもあり全国から沈下修正工事業者が東日本方面に行って業務を行っています。

沈下修正工事と言っても何種類かの工事方法があり、大きく分けて①鋼管杭圧入工法、②耐圧版工法、③薬液注入工法、④土台上げ工法等があります。各工法についてはメリット・デメリットがあり、費用との相談でもあり検討が必要です。

鋼管杭圧入工法は支持地盤まで打ち込み信頼性が高いですが費用がやや高額となり、耐圧版工法は支持地盤が浅い場合に適用可能であり、薬液注入工法は今回の千葉県浦安地区のように埋立地で支持地盤が深い場合などに適用性が高く、土台上げ工法は基礎部をそのままに家屋の土台から上だけを沈下修正する場合に使用される工法です。

各工法の選択は、現場状況、工期、工費、信頼性等を考慮し所有者自身が選択し納得する工法を選び出す必要があります。ただその場合に一般の方は技術的知識が少ないので、工事業者数社の見積書、説明を充分に聞いて比較して選択することが賢明となります。いずれにしても費用が高額となりますので慎重に検討していくことが必要となります。

上本 秀之(技術士 建設部門、APECエンジニア)

建設コンサルタント、地質業者に身を置き、道路、河川、防災関係の公共事業に伴う地盤調査を中心として手掛けてきた。

現在は、公共事業の地盤調査、家屋の沈下修正関係の業務を行うと共に、NPO等で住宅地盤関係の講師も行っています。

趣味はハイキング、マラソン、歴史史跡探訪、詩吟等

URL:http://www.jfd.jp/

2012年1月号 不動産鑑定士 前田 陽子氏「それでもタワーマンションに住みますか?」

東日本大震災では、都心部の超高層オフィスビルやマンションの揺れに注目が集まりました。長周期地震動により、上層階ほど大きく揺れることが実感されたからです。大阪でタワーマンションが本格的に建築されはじめたのは、2003年ごろからです。阪神淡路大震災のときには、それほど長周期地震動が問題視されなかったのは、そのような時期的な事情があります。

さて、建築水準の向上によって、超高層建物でも躯体にはさほど影響はなかったようです。むしろ室内で、家具や什器が転倒したり、移動したり(飛んだり?)することによる被害がみられました。またエレベーターがストップして、上層階が陸の孤島となる危険性も注目されたところです。もし火災でも発生しようものなら…。思わず、映画「タワーリング・インフェルノ」を連想してしまいました。

当然、震災直後はタワーマンションの人気がガタ落ちとなったわけですが、最近になってまたそろそろと販売が見られるようになってきました。ディベロッパーは仕込んだ土地を遊ばせておくわけにいきませんから、時期が遅れようとも何とか商品化せねばなりません。そして驚くべきことに、やはりタワーがいいというお客さんがいるのです。こうなると、物件の客観的なリスクうんぬんよりも、単なる好き嫌いの問題という次元の話になってきます。好きなものは仕方ありません。ただし、タワーマンションを選択する際には、将来のことも考えてほしいのです。タワー型では、外壁関係の大規模修繕に時間とコストが余計にかかります。高層階は足場が組めないからゴンドラによる作業になり、風が吹くと作業中止、まだ実績も少ないから修繕費も割高になってしまうのです。しかも月々の修繕積立金では不足するため、一時金の徴収が行われる可能性も高いといいます。購入前には、修繕計画がどうなっているか、技術的にまた金額的にはどのような内容になるのか、地震対策とあわせてディベロッパーによく確認する必要がありそうです。

前田陽子先生(不動産鑑定士)プロフィール

平成18年3月 ランドウォッチ研究所設立 (サイトはコチラ)

1965年福井生まれ みずがめ座B型 大阪市立大学大学院創造都市研究科修士課程修了

二児の母 趣味は温泉&ビール、読書、映画鑑賞

【現在の活動】不動産鑑定士の仕事の傍ら、まちづくりや地域再生など幅広い都市問題にクビを突っ込もうとしています。

統計資料のご紹介

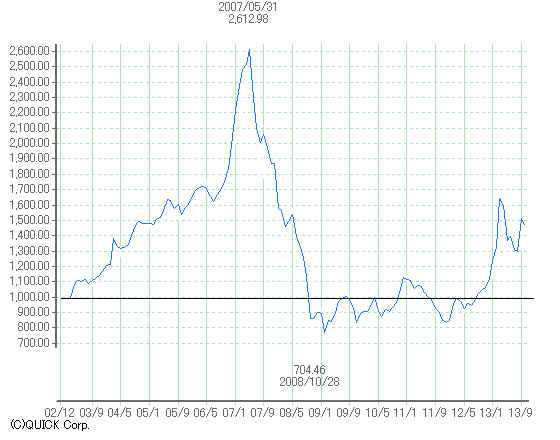

2013年10月号 「東証REIT指数の考察」

東証REIT指数とは、東証市場に上場する不動産投資信託(J-REIT)※以下、REITと呼びます。の全銘柄を対象とした 『 時価総額加重型 』 の株価指数のことを表します。 基準日である2003年3月31日の時価総額を1,000とした場合に、現在の時価総額がどの程度かを表します。

東証REIT指数とは、東証市場に上場する不動産投資信託(J-REIT)※以下、REITと呼びます。の全銘柄を対象とした 『 時価総額加重型 』 の株価指数のことを表します。 基準日である2003年3月31日の時価総額を1,000とした場合に、現在の時価総額がどの程度かを表します。

不動産を所有している投資法人が東証市場に上場し、一般投資家や機関投資家が購入できる株式のことREITと言います。 REITは、投資法人が所有している不動産から得られる収益を配当金として、株式を購入した投資家に配分する金融商品です。

※2012年7月号コラム 今、REITはお買い得? 参照

このREITは、収益の大半を配当金として投資家に還元するので、通常の株式と異なり、非常に高い利回りを享受できます。 投資信託でもこのREITを組み込んだ商品が多数販売されていることから、大変安定的な金融商品ということが言えるかもしれません。

本日は、このREITの全体的な値動きを解る 「東証REIT指数」 を取り上げてみます。 REITの特徴として、一般の株式と同様に市場での取引価格が日々動いているということと、一般の株式より金利動向等に値段が左右されやすいということが挙げられます。 不動産投資家ならご理解いただけやすいかもしれませんが、金利が上昇すると市場での貸出金利が高騰し、収益が縮小することで価格が下がります。 また、当然ながら株なので、株式市場の動向にも影響を受けやすい商品です。

グラフからも見てとれるように、REITが日本に登場した2001年9月10日以降は、2007年5月まで大変順調な伸びを表しています。 この頃は、REITが着実に時価総額(保有不動産)を増やし、海外の投資家が日本の不動産市場に積極的に参入してきているのがよく判ります。 けれども、2007年5月頃からアメリカでサブプライムローン問題が表面化し、外国投資家の不動産離れが本格化していきます。さらに追い打ちをかけるようにリーマンショックが起こり、2008年10月には株価指数が最低の値になっています。 この頃には、日経平均株価も10,000円を割り込み、不動産市況も停滞の時期を迎えています。 その後、2010年頃から徐々に新しい不動産投資法人が上場するなど、徐々に資金が再度不動産に集まるようになり、昨年からの株価上昇と合わせて、本年、REITは息を吹き返すようになってきました。

まだ、10年少ししか経っていないREITですが、今後の動向に注目する価値は十分にあるでしょう。

※東京証券取引所 株価指数ヒストリカルグラフ 参照

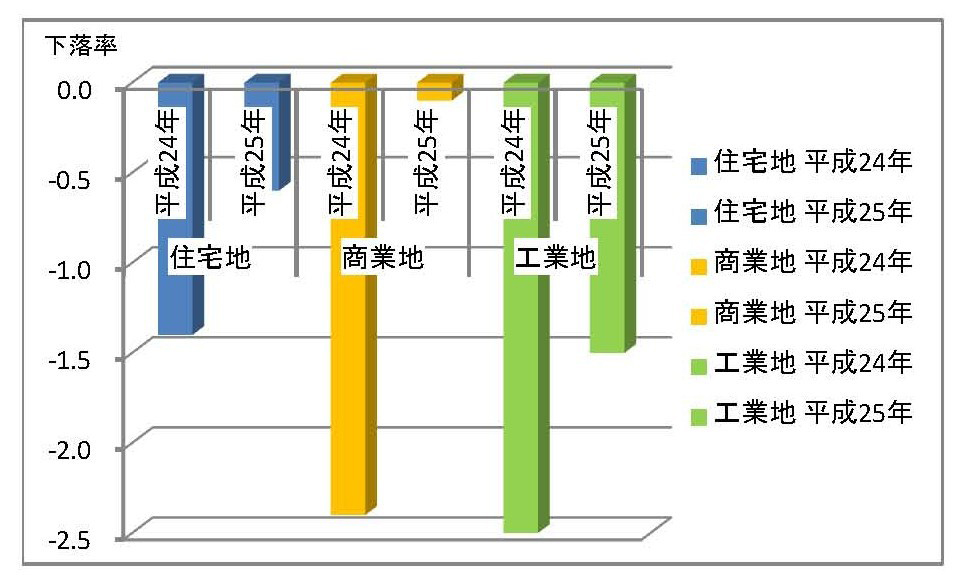

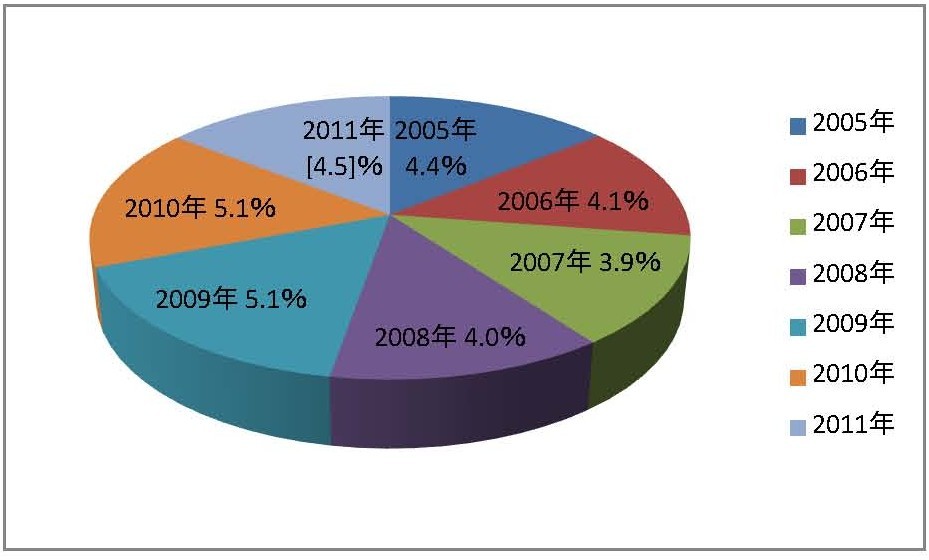

2013年8月号 「平成25年度 地価公示を考察」

今回は、2013年(今年)の3月に国道交通省から公表されました地価公示の資料から、現在の不動産市況を考察したいと思います。まず、グラフでも表示されている平成25年発表(H.24.1.1~H.25.1.1)の下落率ですが、平成24年度(H.23.1.1~H.24.1.1)に比べると下落幅が縮小しています。 大阪市内では、住宅地が‐1.4%から‐0.6%、商業地は、‐2.4%から-0.1%、工業地は、‐2.5%から-1.5%となっています。 大阪府全域では、住宅地が‐1.5%から‐0.9%、商業地は、‐2.1%から-0.5%、工業地は、‐2.9%から-1.6%となっています。 ちなみに全国平均では、住宅地が‐1.6%、商業地は、‐2.1%、工業地は、‐2.2%となっています。

今回は、2013年(今年)の3月に国道交通省から公表されました地価公示の資料から、現在の不動産市況を考察したいと思います。まず、グラフでも表示されている平成25年発表(H.24.1.1~H.25.1.1)の下落率ですが、平成24年度(H.23.1.1~H.24.1.1)に比べると下落幅が縮小しています。 大阪市内では、住宅地が‐1.4%から‐0.6%、商業地は、‐2.4%から-0.1%、工業地は、‐2.5%から-1.5%となっています。 大阪府全域では、住宅地が‐1.5%から‐0.9%、商業地は、‐2.1%から-0.5%、工業地は、‐2.9%から-1.6%となっています。 ちなみに全国平均では、住宅地が‐1.6%、商業地は、‐2.1%、工業地は、‐2.2%となっています。

また、東京都では、住宅地が‐1.0%から‐0.3%、商業地は、‐1.9%から-0.4%とこちらも大幅に下落率が小さくなっています。

地価公示のデータからもわかるように、リーマンショック後からの不動産の相場が、東京や大阪などの都心から底入れしてきたと推測できます。 大阪市の商業地域もグランフロントなどの開発の結果、地価が大幅に上昇しているエリアもあります。(大阪北エリア 梅田1丁目2番 平成24年(㎡)価格7,400,000円→平成25年(㎡)価格7,700,000円 上昇率4.1%)

今年は、円安や株高の影響で、さらに相場が押し上げられている可能性も考えられ、来年公表される数字は、さらに下落幅が小さくなっているかもしれません。 今後、地価が大幅に上昇することは考えにくいですが、この数年は落ち着いた不動産相場になることがこのデータからも推測できます。

※2013年3月公表 国土交通省 公示地価資料 参照

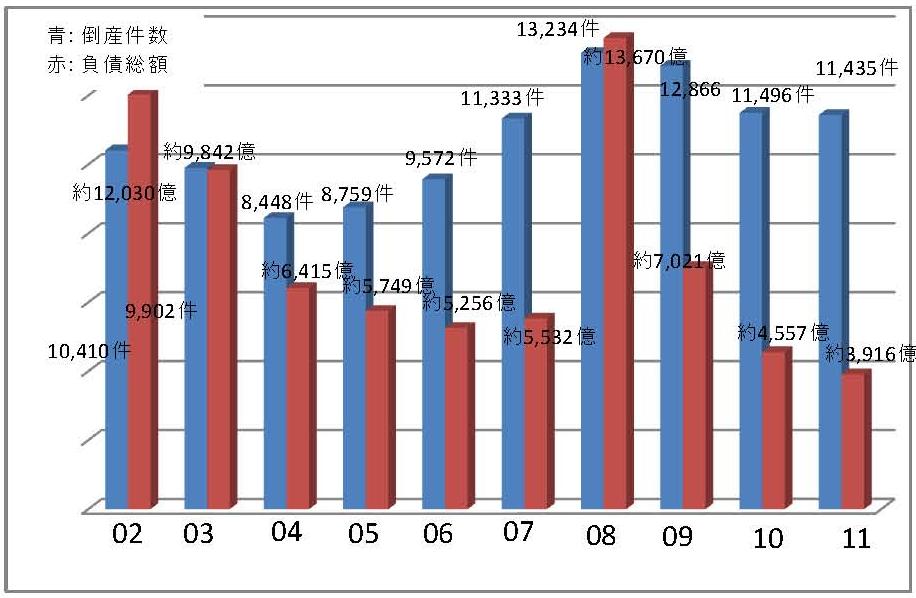

2013年1月号 倒産件数の推移 リーマンショック前と後の比較

直近の倒産件数は、あのリーマンショック時(2008~9年)に比べると確実に減少しています。※グラフ参照 負債100億円以上の大型倒産も減少しており、リーマンショック時に比べると落ち着いてきているのが読み取れます。リーマンショックの年(2008年)の負債総額は、13兆6709億2700万円で戦後5番目の高水準ですが、2010年から昨年(2012年)にかけて減少し、過去10年の中でも低水準の額になっています。一方、負債額5000万円以下の倒産が過去最高を更新など、中小企業にとっては引き続き厳しい環境が続いているのが分かります。業種では、製造業や運輸業の倒産が減少している一方、小売業やサービス業などの内需型産業の倒産が増加傾向にあります。ちなみに昨年2011年の負債トップは、エルビーダメモリー株式会社(東京都)の4,480億3300万円でした。

直近の倒産件数は、あのリーマンショック時(2008~9年)に比べると確実に減少しています。※グラフ参照 負債100億円以上の大型倒産も減少しており、リーマンショック時に比べると落ち着いてきているのが読み取れます。リーマンショックの年(2008年)の負債総額は、13兆6709億2700万円で戦後5番目の高水準ですが、2010年から昨年(2012年)にかけて減少し、過去10年の中でも低水準の額になっています。一方、負債額5000万円以下の倒産が過去最高を更新など、中小企業にとっては引き続き厳しい環境が続いているのが分かります。業種では、製造業や運輸業の倒産が減少している一方、小売業やサービス業などの内需型産業の倒産が増加傾向にあります。ちなみに昨年2011年の負債トップは、エルビーダメモリー株式会社(東京都)の4,480億3300万円でした。

※参照データ:帝国データバンク 倒産集計

2012年7月号 完全失業率から見る雇用状況

今回は、近年の不況下による「完全失業率」を取り上げてみました。 2005年から失業者の数は4%前後で横ばいとなっていますが、「リーマンショック」以後の2009年から5%前後に上昇しています。 世界的な不況のあおりが日本にも影響が出ていることが数字にも表れています。 ただし、昨年(2011年)は東北の大震災にも関わらず、失業率が改善してきています。平成23年平均の完全失業者は284万人と,前年に比べ33万人も失業者の数が減少しています。※注 2011年度は岩手県,宮城県及び福島県は除いて計算されています。昨年の失業率の低下は、震災の影響もあり今の仕事を我慢して続ける人が増えたことや、高齢化により労働力人口が単純に減少したこと等があげられます。業種では、医療・福祉の分野の就業人口が大幅に増加しているみたいです。家電メーカーの業績不振や若者の就職難がマスコミでよく報道されていますが、欧州各国や米国などに比べて日本経済は安定した雇用状況であることがこのグラフからも読み取れます。

今回は、近年の不況下による「完全失業率」を取り上げてみました。 2005年から失業者の数は4%前後で横ばいとなっていますが、「リーマンショック」以後の2009年から5%前後に上昇しています。 世界的な不況のあおりが日本にも影響が出ていることが数字にも表れています。 ただし、昨年(2011年)は東北の大震災にも関わらず、失業率が改善してきています。平成23年平均の完全失業者は284万人と,前年に比べ33万人も失業者の数が減少しています。※注 2011年度は岩手県,宮城県及び福島県は除いて計算されています。昨年の失業率の低下は、震災の影響もあり今の仕事を我慢して続ける人が増えたことや、高齢化により労働力人口が単純に減少したこと等があげられます。業種では、医療・福祉の分野の就業人口が大幅に増加しているみたいです。家電メーカーの業績不振や若者の就職難がマスコミでよく報道されていますが、欧州各国や米国などに比べて日本経済は安定した雇用状況であることがこのグラフからも読み取れます。

※参照資料 総務省統計局 平成23年労働力調査

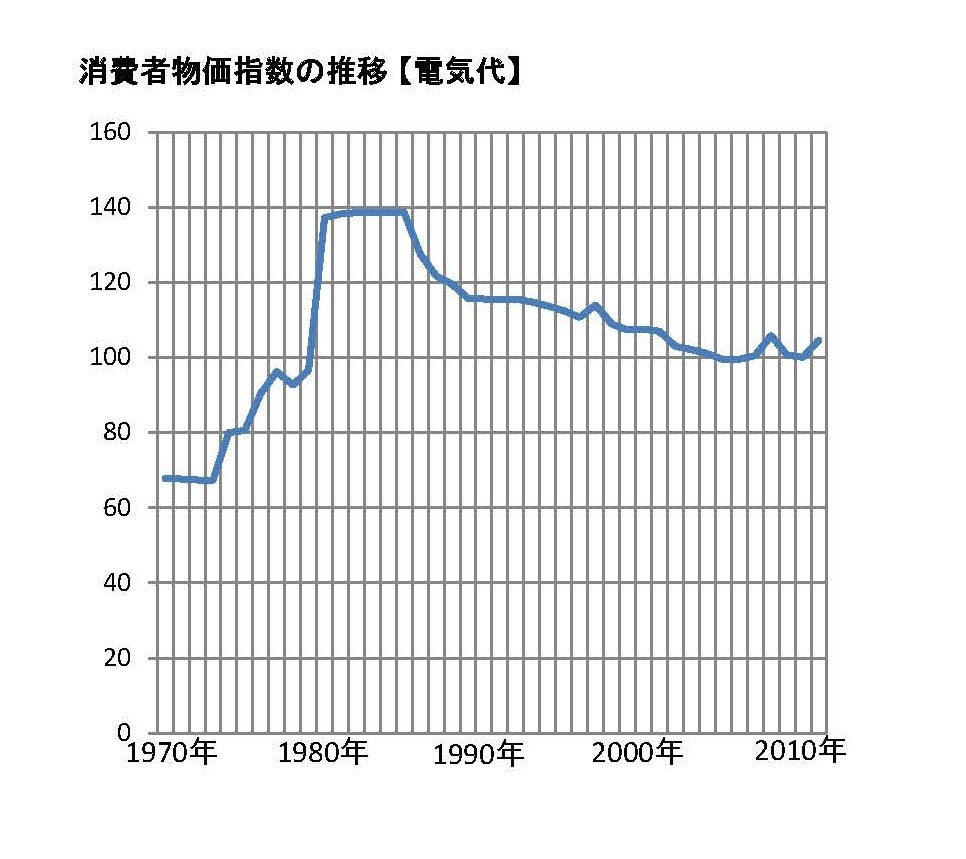

2012年5月号 「電気代から見る消費者物価指数の推移」

2012年4月27日に新たな消費者物価指数が公表されました。消費者物価指数には、 生鮮野菜 、調理食品 、飲料 などから 住居 まで幅広い項目があり、項目ごとに物価推移が異なります。今回は、色々と物議をかもしている 電気代 についての指数をご案内させていただきます。 グラフは、1970年から今日(2011年)の40年間に掛けての消費者物価指数推移【電気代】です。 グラフからも読み取れるように、日本の高度成長期(1970年代)からバブル期(1980年代前半)にかけて、電気代の家計に対して締める割合が増加しています。そして、1985年のピークを境にどんどんとその割合が下がっています。電気代そのものの価格も高かったかもしれませんが、バブル期には現在のような節約という感覚が無く、一日中電気を消費していたのが原因かもしれません。 それに比べると、現在は省エネ、節約 が定着しており、不景気と重なって家計に占める電気代が減ってきています。

2012年4月27日に新たな消費者物価指数が公表されました。消費者物価指数には、 生鮮野菜 、調理食品 、飲料 などから 住居 まで幅広い項目があり、項目ごとに物価推移が異なります。今回は、色々と物議をかもしている 電気代 についての指数をご案内させていただきます。 グラフは、1970年から今日(2011年)の40年間に掛けての消費者物価指数推移【電気代】です。 グラフからも読み取れるように、日本の高度成長期(1970年代)からバブル期(1980年代前半)にかけて、電気代の家計に対して締める割合が増加しています。そして、1985年のピークを境にどんどんとその割合が下がっています。電気代そのものの価格も高かったかもしれませんが、バブル期には現在のような節約という感覚が無く、一日中電気を消費していたのが原因かもしれません。 それに比べると、現在は省エネ、節約 が定着しており、不景気と重なって家計に占める電気代が減ってきています。

けれども昨年(2011年)から電気代の消費者物価指数が上がりだしてきています。震災の影響で原子力発電が稼働できなくなり、電気代が高騰してきているのが顕著に表れています。今年の夏も電力不足が懸念されており、一部ではピーク時の電気代を上げるプランも検討されているので、2012年度の消費者物価指数がどうなるか今後注目されそうですね。

※2012年4月公表 総務省 消費者物価指数 作成資料 参照

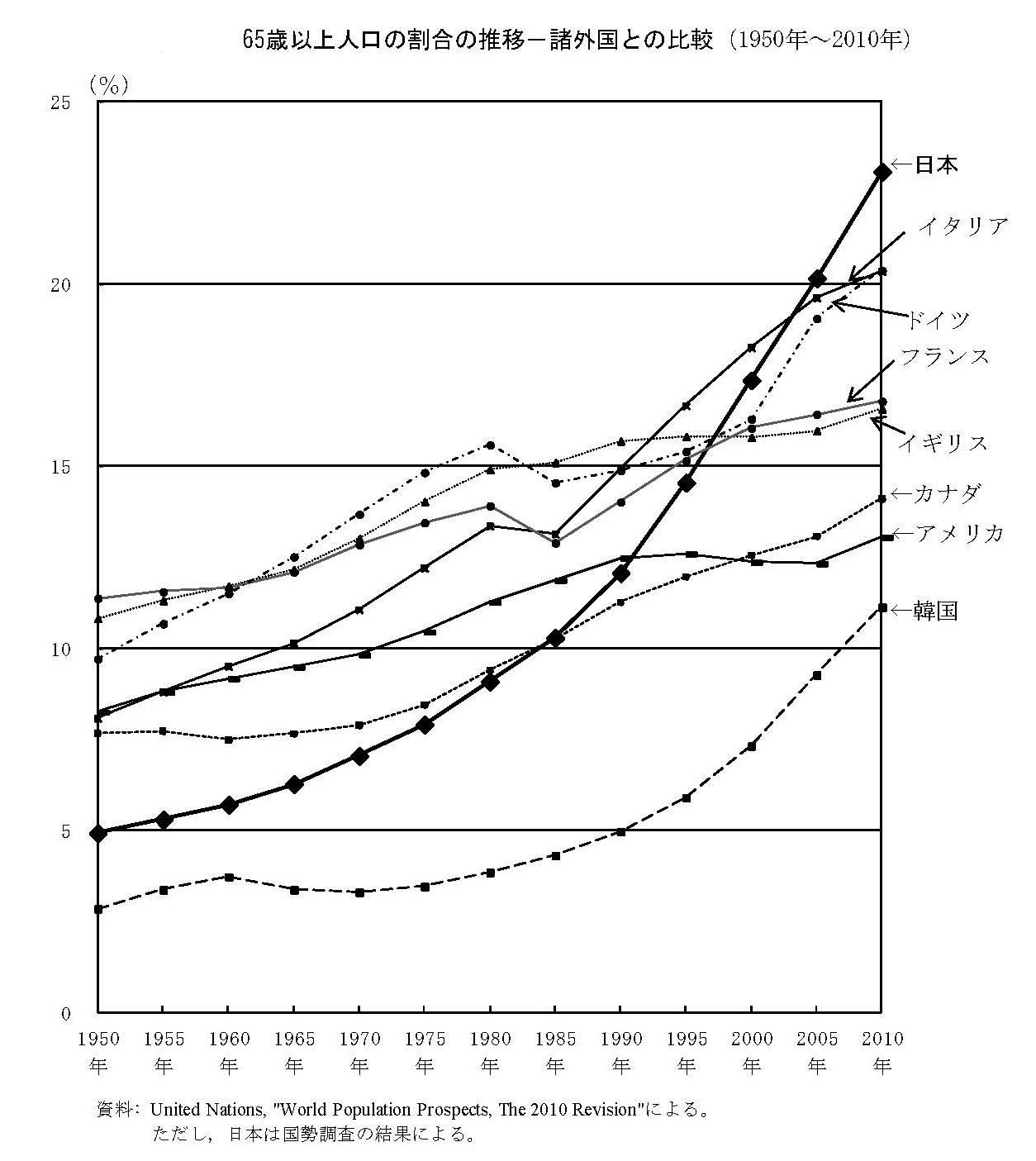

2012年3月号 「データから見るこの国の人口構成の推移」

我が国の人口は世界で第10番目に多く、総勢で約1億2805万人(平成22年10月1日現在)です。 ただし、少子高齢化で近年の人口増減率は2005年から実質ゼロ成長となっています。そして、左のグラフからもわかるように65歳以上に占める人口割合は、2005年と比較すると 20.2%から23.0% に増加しており、近年では世界一の高齢者大国になりました。戦後(1950年)のデータでは65歳以上の割合が約5% 程ですから、この60数年で高齢者の占める割合が相当数になったことが、データからも明らかになりました。

我が国の人口は世界で第10番目に多く、総勢で約1億2805万人(平成22年10月1日現在)です。 ただし、少子高齢化で近年の人口増減率は2005年から実質ゼロ成長となっています。そして、左のグラフからもわかるように65歳以上に占める人口割合は、2005年と比較すると 20.2%から23.0% に増加しており、近年では世界一の高齢者大国になりました。戦後(1950年)のデータでは65歳以上の割合が約5% 程ですから、この60数年で高齢者の占める割合が相当数になったことが、データからも明らかになりました。

また、一搬世帯数(約5184万世帯)に占める単身者世帯(約1678万世帯)の割合も過去最高を推移しており(一般世帯の32.4%)、世帯人員が多くなるほど、その増減率は少なくなっているのが現状です。

一方、住まいの形態から世帯数を見てみると、「持ち家」が3159万4千世帯(住宅に住む一般世帯の61.9%)と最も多く、次は、民営の借家が1437万1千世帯(同28.1%),都道府県営住宅や市町村営住宅の「公営の借家」が215万3千世帯(同4.2%),社宅や公務員宿舎などの「給与住宅」が14万2千世帯(同2.8%),「都市再生機構・公社の借家」が91万7千世帯(同1.8%)となっています。「持ち家」の割合は、東京などの都市部より(東京47.4%)、地方の方が高い傾向のようです。

※参照資料:平成 22 年 国勢調査 人口等基本集計結果

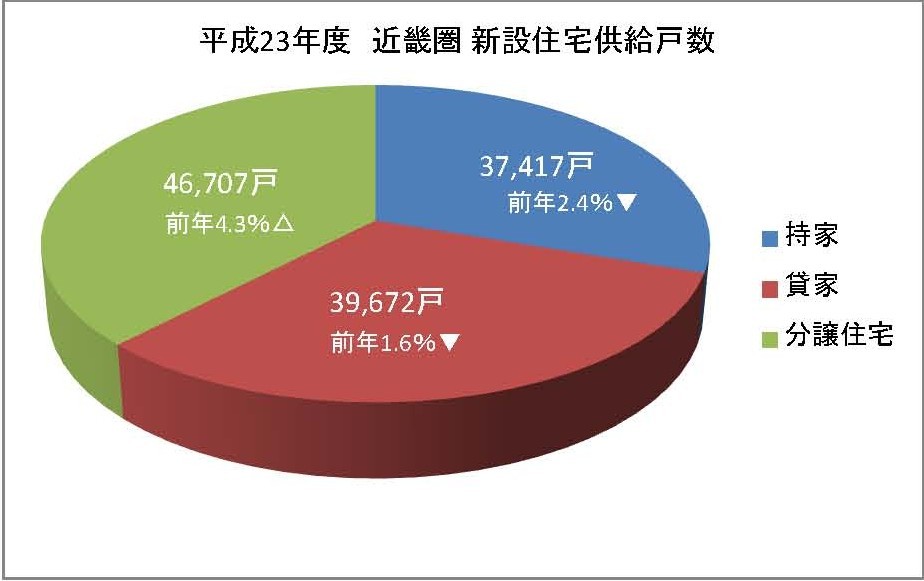

2012年1月号 「近畿圏 新築住宅供給戸数 平成23年分」

左のグラフは、関西の昨年の新築住宅戸数を表したものです。

左のグラフは、関西の昨年の新築住宅戸数を表したものです。

「分譲住宅・マンション」の供給戸数は、昨年度を上回っているようです。

関東圏でも、「分譲住宅・マンション」は順調に推移しており、東京・神奈川では、前年比 20%増の供給戸数になっています。

また、鳥取・島根・高知・熊本 等の地方圏では前年比100%以上増で推移しており、全国的に分譲住宅は好調だったみたいです。

東北地方や関東でも震災の影響を強く受けた千葉県は、前年よりもマイナスの供給になっていますが、今年からは復興需要が見込めるかもしれません。

分譲住宅が好調の背景には、低金利政策により金利がここ数年緩和されており消費者が住宅ローンを組みやすくなっているのと、「リーマンショック」後の地価相場の下落により、消費者の購入し易い価格帯での住宅が増えていることが挙げられます。

ただし、データだけ見ていると関西は相変わらず元気が無く、前年比4.3%増にとどまりました。また、分譲以外の賃貸用や持家などは、前年比よりマイナス(大阪府は賃貸用がプラス)となっており、関西経済の停滞がこちらのデータからも読み取れます。

首都圏でも 賃貸用や持家は前年比マイナスとなっており、全国的な地価相場の下落がここにも影響がでていることが分かります。

参照資料:国土交通省 建築着工統計調査報告(平成23年計分)